Wat zijn de gevolgen van de nieuwe wetgeving voor mobiele abonnementen?

De AFM is een zelfstandig bestuursorgaan dat toezicht houdt op de financiële markten en pensioenfondsen. Een onderdeel van dit toezicht is het beschermen van de consument tegen uitgaven die ze eigenlijk niet kunnen doen. Om deze reden is per 1 januari 2017 de Wft van toepassing geworden op het afsluiten van mobiele abonnementen met een smartphone. Waarom heeft de AFM deze wet ingevoerd? Tot 2017 was het voor iedere consument mogelijk om een telefoonabonnement af te sluiten zonder dat daarbij sprake was van een inkomenstoets. Telecomaanbieders hadden geen inzicht in de financiële huishouding van de consument waardoor meerdere consumenten in de problemen zijn gekomen met het betalen van de (maandelijkse) abonnementskosten. Om de consument in bescherming te nemen is daarom besloten om per 1 januari 2017 het afsluiten van een mobiel abonnement met een smartphone te registreren bij het Bureau Krediet Registratie (BKR). Daarnaast wordt er vanaf 1 mei 2017 een inkomenstoets gedaan bij iedereen die een abonnement met smartphone wil afsluiten, omdat het gespreid betalen van een smartphone wordt gezien als het verstrekken van een lening.

Wat betekent de nieuwe wetgeving voor jou?

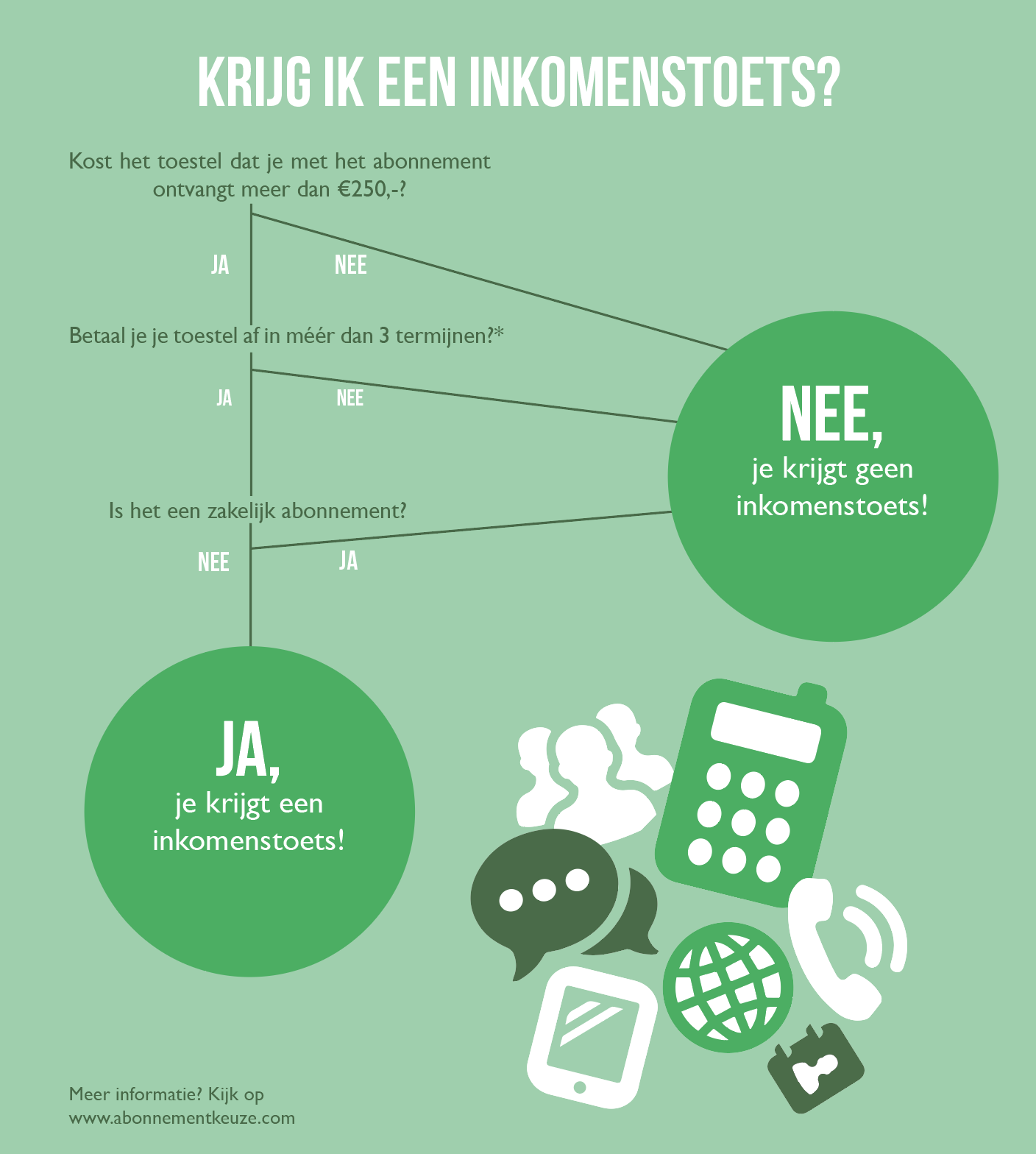

Vanaf 1 januari 2017 wordt er bij het afsluiten van een mobiel abonnement met een ‘gratis’ smartphone ter waarde van meer dan €250 een registratie gedaan bij het BKR. Dit is een zogenoemde positieve registratie, vergelijkbaar met de registratie die je krijgt als je rood kunt staan bij de bank. Daarnaast wordt er vanaf 1 mei 2017 een verplichte inkomenstoets uitgevoerd door de telecomaanbieders bij het afsluiten van een mobiel abonnement met een smartphone ter waarde van meer dan €250. Elke aanbieder van mobiele abonnementen is vanaf deze datum verplicht om naar de financiële huishouding van de consument te kijken voordat een lening wordt verstrekt. Deze zogenoemde inkomens- en lastentoets (ILT) houdt in dat er wordt gekeken naar je lopende leningen, je inkomsten en je woonlasten. Op basis van deze gegevens beslist de telecomaanbieder vervolgens of je in aanmerking komt voor een smartphone bij een mobiel abonnement.

Wanneer gelden de nieuwe regels niet?

Er zijn een aantal uitzonderingen waarbij voor het afsluiten van een mobiel abonnement met telefoon geen inkomenstoets nodig is en ook geen BKR-registratie volgt. Als de smartphone bij het afsluiten van je mobiele abonnement minder waard is dan €250 is de Wft niet voor jou van toepassing. Er volgt dan geen inkomenstoets en BKR-registratie. Hetzelfde geldt voor een smartphone die in minder dan 4 termijnen wordt afbetaald. Je kunt er bijvoorbeeld voor kiezen om het volledige bedrag van een smartphone ineens te betalen, zodat je tijdens de looptijd van je abonnement geen kosten betaalt voor het toestel. Dit werkt hetzelfde bij het afbetalen van de smartphone in maximaal 3 termijnen. Een inkomenstoets is in dit geval niet nodig.

De inkomenstoets en BKR-registratie gelden alleen bij mobiele abonnementen waarbij een ‘gratis’ smartphone wordt geleverd. De abonnementsvormen waarbij geen toestel wordt verstrekt zijn dus uitgezonder van de nieuwe wet- en regelgeving. Hierdoor hoef jij je geen zorgen te maken als je een nieuw sim only- of prepaid abonnement afsluit. Ook de zakelijke abonnement zijn uitgesloten van de inkomenstoets- en BKR-registratie.

Wat zijn de gevolgen van de nieuwe regelgeving?

Het allereerste directe gevolg waar jij als consument mee te maken krijgt is het feit dat je voor het afsluiten van een mobiel abonnement met een smartphone een toetsing van je inkomen krijgt. Als je de financiële huishouding niet op orde hebt kan dit betekenen dat je aanvraag voor een abonnement door de telecomaanbieder geweigerd wordt. Dit betekent dat je een keuze moet maken tussen een goedkoper toestel of een andere abonnementsvorm.

Een ander gevolg van de nieuwe regelgeving heeft betrekking op het kopen van een woning. Ben jij van plan om dit op korte termijn te gaan doen? Lees dan even mee. Een BKR-registratie heeft namelijk gevolgen voor de hoogte van de hypotheek die je kunt afsluiten. Omdat bij het bepalen van de hoogte van je hypotheek rekening wordt gehouden met je lopende schulden kan je hypotheek duizenden Euro’s lager uitvallen door de BKR-registratie van je mobiele telefoon.

Wat kun je doen om de regelgeving te omzeilen?

Er bestaan gelukkig een aantal manieren om onder een inkomenstoets en BKR-registratie uit te komen. Het afsluiten van een abonnement met een smartphone die meer waard is dan €250 én die je afbetaalt in meer dan 3 termijnen levert een registratie op. Je kunt er altijd voor kiezen om het bedrag van de smartphone ineens te betalen. Omdat dit bij de nieuwste smartphones vaak om een groot bedrag gaat kunnen we ons voorstellen dat niet iedereen hierop zit te wachten. Een andere oplossing is dan om het bedrag dat de smartphone meer waard is dan €250 ineens te betalen. Een klein voorbeeldje: een smartphone bij een abonnement heeft een waarde van €600. Door ineens €350 te betalen blijft er nog een waarde van €250 over, waardoor er geen inkomenstoets hoeft plaats te vinden en geen BKR-registratie volgt. Je kunt overigens de overgebleven €250 betalen in de termijnen van de looptijd van je abonnement.

Als je een woning gaat kopen en niet wilt dat je mobiele abonnement met een gratis smartphone van invloed is op de hoogte van je hypotheek dan kun je bij je telecomaanbieder een verzoek doen om je toestelkrediet eerder af te lossen. Hierdoor verdwijnt je BKR-registratie en telt het toestelkrediet van je mobiele telefoon niet meer mee bij het bepalen van de hoogte van je hypotheek.